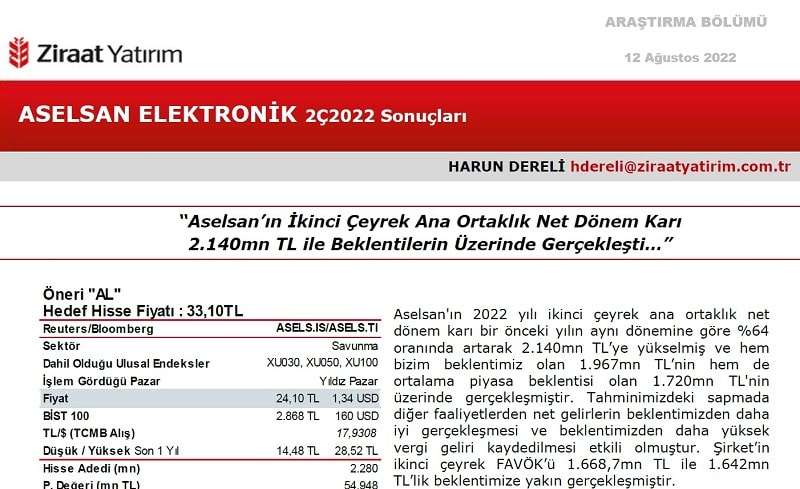

Ziraat Yatırım ikinci çeyrek bilançosunun açıklanmasının ardından savunma sanayinin güçlü aktörü Aselsan analizini paylaştı.

Bankanın paylaştığı Aselsan analizinde ilk olarak piyasa beklentilerinin üzerinde gelen net kâra vurgu yapıldı. Ayrıca şirketin kaydettiği yüksek vergi geliri de beklentilerin aşılmasında önemli yer tuttu. FAVÖK ise hem piyasanın hem de Ziraat Yatırım’ın beklentisine paralel gerçekleşti.

Aselsan Satış Gelirlerini Arttırdı

Aselsan‘ın satış gelirleri bir önceki yılın aynı çeyreğine göre yüzde 70 artış gösterdi. Şirketin faaliyet kârı ise %118 gibi ciddi bir yükseliş kaydetti.

Sipariş Miktarında Gerileme

Aselsan Mart ayında 8,3 milyar dolarlık sipariş miktarına sahipken bu çeyrekte bu rakamda hafif gerileme gerçekleşti. Haziran ayı sonu itibariyle firmanın sipariş miktarı 7,9 milyar dolar tutarındadır.

Aselsan Hedef Fiyatı Korundu

Ziraat Yatırım yaptığı analizin ardından Aselsan hedef fiyatını değiştirmedi. Banka, yatırımcılara “AL” önerisinde bulunurken hedef fiyatı 33,10 Türk Lirası olarak korudu. Aselsan hissesi bugün 24,75 TL’den işlem görmektedir.